2003-01: Solare Architektur

Energiepolitik

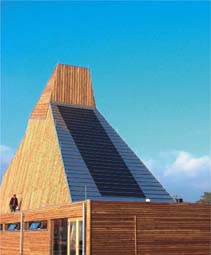

Abbildung 1: Nautineum, Außenstelle des Meereskundemuseums in Stralsund auf der Insel Dänholm in Strelas

Abbildung 1: Nautineum, Außenstelle des Meereskundemuseums in Stralsund auf der Insel Dänholm in Strelas

Quelle: ThyssenKrupp. Bausystem GmbH, Dinslaken, D

Der Grundgedanke einer ökologischen SteuerREFORM besteht in der höheren Besteuerung von Umweltbelastung und -nutzung bei gleichzeitiger Entlastung des Faktors Arbeit sowie einer Senkung umweltschädlicher Subventionen.

Energiewirtschaft ökologisch steuern

Durch die Umschichtung der Steuerlast und den Abbau umweltschädlicher Subventionen wird einerseits die Umweltsituation verbessert, andererseteits die Beschäftigung erhöht. Überall dort, wo durch die derzeitige Übernutzung der ökologischen Basis externe Effekte (z. B. Gesundheitsschäden, Naturkatastrophen) gegeben sind, stellt eine ökologische Steuer-REFORM darüber hinaus einen Schritt hin zur Internationalisierung externer Kosten dar und erhöht somit die Effizienz des Wirtschaftssystems. eine ökologische SteuerREFORM ist daher deutlich zu unterscheiden von einseitigen Steuererhöhungen. Ebensowenig muss sich eine ökologische SteuerREFORM auf die Internationalisierung - schwer zu berechnender - externer Kosten beschränken, sondern stellt auch ein marktwirtschaftliches Instrument zur Lnekung des Writschaftsgeschehens dar.

Obwohl die wissenschaftliche Diskussion dazu bereits seit Anfang der 90er Jahre weitgehend abgeschlossen ist, erfolgt ihre politische Umsetzung mehr als zögerlich. Europaweit entaöllen etwa 7% des Gesamtsteueraufkommens auf ökologisch orientierte Steuern und Abgaben. Ökosteuern sind in der Praxis jedoch zumeist Verkehrs- und in geringerem Umfang Energiesteuern, wenngleich eine langfristige Ökologisierung des Steuersystems auch sonsige Umweltgüter (Wasser, Boden) und Emissionen (z. B. Lärm) einzubeziehen sind. Derzeit stammen OECD-weit nahezu 90% der ökologisch orientierten Steuern aus dem Verkehrssektor, gefolgt von Heiz- und Prozessenergie und Elektrizität mit etwas je 5%. Sonstige Steuern (z. B. Abfall) spielen im Hinblick auf ihren Beitrag zum Budget nur eine untergeordnete Rolle.

Betrachtet man die Entwicklung der Ökosteuern seit Mitte der 90er Jahre, so ist ein leichtes Absinken des Anteils ökologisch orientierter Steuern am Bruttosozialprodukt (BSP) feststellbar (siehe Abbildung 2), wobei sich die einzelnen Staaten in Niveauund Dynamik jedoch deutlich unterscheiden. Während Dänemark mit 4,6% des BSP eine weltweite Spitzenstellung einnimmt, liegt ihr Anteil in den USA bei unter einem Prozent.

Forget Europe

Obwohl das Thema Harmonisierung der Energiesteuern bereits seit 1992 auf europäischer Ebene diskutiert wird, konnte noch kein Kompromiss innerhalb der europäischen Finanzminister erzielt werden. Gerade für die Besteuerung des weitgehend steuerbefreiten Flugverkehrs, der energieintensiven Industrie und auch der Treibstoffe bedarf es europäischer Regelungen, um negative Auswirkungen auf das jeweilige Vorreiterland hintan zu halten. Nicht nur die Länge der Diskussion ist enttäuschend, sondern auch die jüngsten Kompromissvorschläge lassen aus Umweltsicht nichts Gutes erwarten. So soll den Staaten das Recht eingeräumt werden, die - ohnehin sehr geringen - Mindeststeuersätze zu unterschreiten. Angesichts dieser Entwicklung besteht sogar die Gefahr, dass eine EU-weite Regelung auf nationaler Ebene zur Rücknahme der Verkehrs- und Energiebesteuerung führt.

Vorreiterstaaten als Gewinner

Anfang der 90er Jahre waren es vor allem die skandinavischen Staaten (Finnland, Dänemark, Großbritannien, Norwegen und Schweden), die als Vorreiter auf dem Gebiet der ökologischen SteuerREFORM agierten. Ein Blick auf die wichtigsten Wirtschaftsdaten zeigt, dass diese damit sehr gut gefahren sind. In den Vorreiterstaaten hat sich sowohl das Wirtschaftswachstum als auch die Arbeitslosigkeit deutlich besser entwickelt als im europäischen Durchschnitt. So war in der Periode von 1993 bis 1997 das Wirtschaftswachstum dieser Länder nahezu doppelt so hoch wie der EU-Durchschnitt. Ebenso sind zwischen 1998 und 2002 geringe Wachstumsvorsprünge feststellbar. Analog dazu verbesserte sich die Arbeitsmarktsituation in den Vorreiterländern zwischen 1993 und 2001 deutlich. Ausgehend von einem leicht höheren Niveau der Arbeitslosigkeit gegenüber dem EU-Durchschnitt von 10,2% lag diese im Jahr 2001 mit 5,4% um 2%-Punkte unter dem europäischen Durchschnitt. Dennoch wäre es zu optimistisch, die positiven Entwicklungen am Arbeitsmarkt primär auf die fortschrittliche Energiebesteuerung zurückzuführen. Sie sind jedoch ein deutliches Indiz dafür, dass die Einführung bzw. Erhöhung der Besteuerung von Energie auf nationaler Ebene nicht zu wirtschaftlichen Problemen geführt hat.

Steuern für Kyoto

Wesentliche Impulse einer Erhöhung der Energiebesteuerung werden auch für die Erreichung des Kyoto-Zieles erwartet. Dies insbesondere dann, wenn es zu einer deutlichen Differenzierung der Steuersätze für Energie in Abhängigkeit vom CO2-Gehalt des Energieträgers kommt. Mit einer mutigen ökologischen SteuerREFORM kann sowohl der Energieverbrauch gesenkt werden als auch die Nutzung erneuerbarer Energieträger weiter forciert werden. Darüber hinaus ist zu erwarten, dass dadurch die österreichische Technologieführerschaft im Bereich der erneuerbaren Energieträger weiter abgesichert bzw. ausgebaut würde - mit positiven Effekten für Umwelt und Wirtschaft.

Abbildung 2

Erlöse umweltbezogener Steuern in Prozent des Bruttosozialprodukts

(Quelle: OECD/EU database on environmentally related taxes)

Eine ökologische SteuerREFORM ist mittel- und langfristig auch ein wesentlicher Beitrag für die Erreichung des Kyoto-Zieles Die Effekte der deutschen Ökosteuer werden auf eine Reduktion der CO2-Emissionen in der Höhe von 2 bis 3% geschätzt.

Während die mittel- und langfristigen Effekte durch entsprechende Anpassungsprozesse (und Technologieentwicklung) als hoch einzuschätzen sind, kommt es kurzfristig vor allem zum Umstieg auf Energieträger mit geringem CO2-Gehalt (Fuel switch) und Änderungen des Konsumstiles.

Ganz oder gar nicht

Die wichtigste Voraussetzung für die Wirksamkeit einer ökologischen SteuerREFORM ist jedoch das angestrebte Volumen. Nur durch eine deutliche Verschiebung der Steuerlast sind auch entsprechende Anpassungen auf wirtschaftlicher und privater Ebene zu erwarten. Aus diesem Grunde fordert das Europäische Umweltbüro (EEB) in seiner Kampagne eine Umschichtung von 10% der Gesamtsteuerlast vom Faktor Arbeit auf den Faktor Umweltverbrauch bis 2010. Für Österreich bedeutet dies ein Volumen von etwa 10 Mrd. E pro Jahr. Im Vergleich dazu betragen die Einnahmen aus der Mineralölsteuer 2,8 Mrd. E pro Jahr, die Lohnsteuer 17 Mrd. E im Jahr 2002. Eine ökologische SteuerREFORM dieser Größenordnung ist nur dann politisch machbar, wenn den damit verbundenen sozialen Wirkungen besonderes Augenmerk geschenkt wird. Dies ist durch eine entsprechende Gestaltung der Transferleistungen oder der Einführung eines Ökobonusmodells durchaus machbar. Kaum national umsetzbar ist jedoch die Einbeziehung der energieintensiven Industrie im selben Ausmaß. Inwieweit es gelingt, die erforderlichen Reduktionen der CO2-Emissionen aus der Industrie durch andere Instrumente (z. B. freiwillige Vereinbarungen, die Einführung des Emissionshandels) zu erreichen, bleibt abzuwarten.

Eine ökologische SteuerREFORM ist kein Allheilmittel, aber das zentrale Instrument um Umweltziele mit marktwirtschaftlichen Instrumenten zu erreichen. Sie ist eine der wichtigsten Reformschritte zur Erreichung ökologischer und wirtschaftlicher Ziele. Im Gegensatz zu den bisher durchgeführten Steuererhöhungen auf Energie, stellt eine ökologische SteuerREFORM eine grundlegende Änderung der steuerlichen Rahmenbedingungen dar. Hierzu bedarf es daher eines entsprechenden langen zeitlichen Horizonts und klarer politischer Entscheidungen. Und es bedarf einer mutigen Regierung, die bereit ist, langfristige Reformen auch umzusetzen.

*) Dr. Herbert Greisberger ist Generalsekretär der ÖGUT. Die ÖGUT ist Mitherausgeber des "Bimonthly English Newsletter on Enviromental Fiscal Reform" zu beziehen bei Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! [^]